7 Banca libre vs banca central

A lo largo de los siglos se han utilizado diversos modelos bancarios. A los efectos de este capítulo podemos dividir los sistemas bancarios nacionales en dos tipos: banca libre y banca central.

Los bancos descritos en el capítulo anterior eran ejemplos de bancos libres. Los bancos libres poseen dinero base (como el oro) y tienen pasivos con los depositantes que representan derechos sobre ese dinero. También pueden emitir billetes que representan derechos sobre ese dinero, que sirven como activos al portador que no se asignan a ningún individuo, sino que dan al portador (tenedor) del billete acceso a la base monetaria. Los billetes individuales a menudo circularán como moneda de activo al portador y sólo ocasionalmente se utilizarán para retirar la base monetaria del banco.1

1 Quinn, “Goldsmith Banking.”

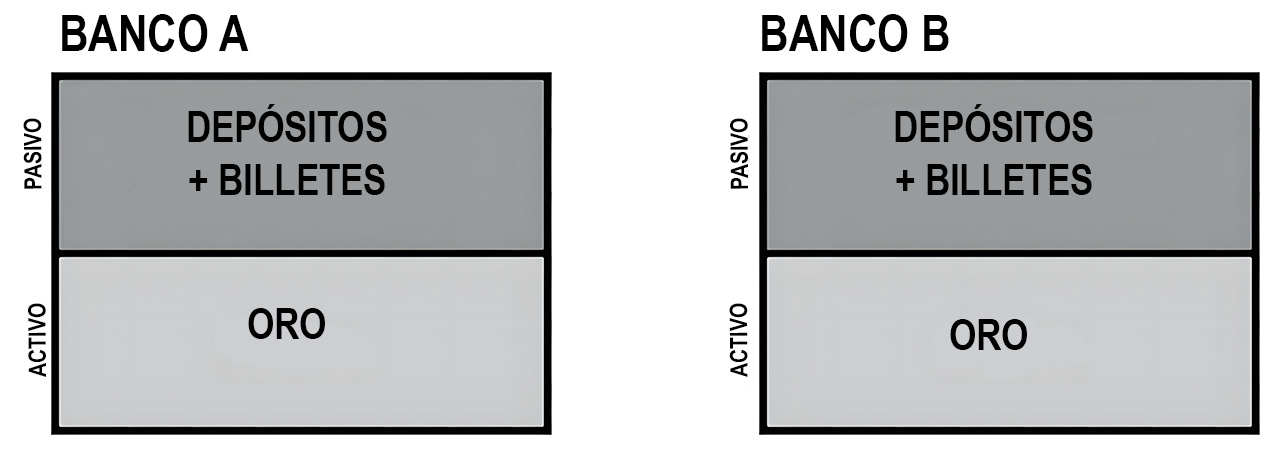

La Figura 7-A muestra un ejemplo de un sistema bancario libre con reservas completas y respaldo en oro.

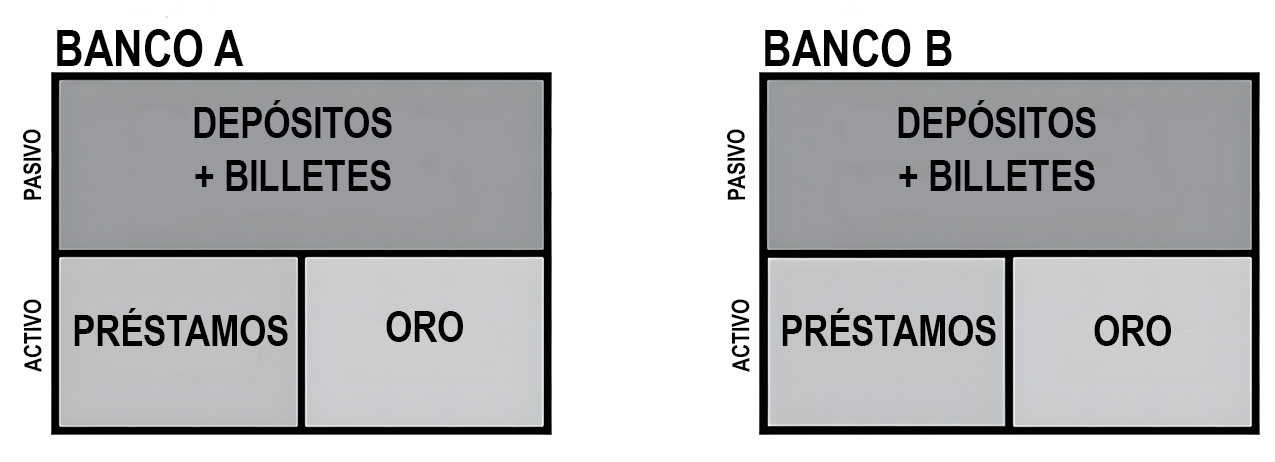

Sin embargo, en la mayoría de los contextos, los bancos libres utilizaron un modelo de reserva fraccionaria. Recogieron depósitos de oro, guardaron parte de ese oro en su bóveda y prestaron parte del oro a cambio de intereses. Debido a que los depósitos generan ganancias a través de préstamos, el banco puede eximir de tarifas o pagar intereses a los depositantes. Esto aumenta los riesgos para el banco y los depositantes, porque si demasiadas personas quieren recuperar su oro a la vez, el banco tendrá que suspender los retiros.2

2 Lawrence White, The Theory of Monetary Institutions, 57–73.

La Figura 7-B muestra un ejemplo de un sistema bancario libre respaldado en oro y con una reserva fraccionaria del 50%.

La respuesta a “¿quién controla el libro contable?” En este escenario, es una combinación de naturaleza y bancos individuales. En un sistema bancario libre basado en oro o alguna otra base monetaria natural, la cantidad de base monetaria en el país está determinada por las fuerzas de la geología y el comercio internacional. La oferta de oro puede ampliarse con el descubrimiento de nuevos depósitos (como fue el caso de la fiebre del oro en California). Alternativamente, la oferta de oro puede ampliarse o reducirse generando superávits o déficits comerciales, respectivamente.

Si la población de un país en conjunto compra continuamente más de lo que vende a personas de países extranjeros, entonces el país incurrirá en un déficit comercial estructural y el oro fluirá continuamente fuera del país hacia las arcas de sus socios comerciales extranjeros. Si un país es altamente productivo y sus habitantes venden a naciones extranjeras más bienes y servicios de los que compran, entonces el país tendrá un superávit comercial estructural y el oro fluirá continuamente hacia él.

A lo largo de los siglos XVIII y XIX, la banca libre prevaleció en muchos países. Tuvo especial éxito en Canadá, Suecia y Escocia, con duraciones variadas en cada caso. La turbulenta era de la banca libre en los Estados Unidos desde la década de 1830 hasta la de 1860 estuvo llena de numerosas quiebras bancarias y a menudo se señala como evidencia del fracaso de la banca libre como concepto, pero esta fue una época pequeña y turbulenta en el mundo internacional de la banca libre con alta variedad en sus casos de éxito. El libro de George Selgin de 1988 sobre la teoría de la banca libre proporcionó una investigación útil sobre las prácticas de la banca libre del siglo XIX.3 Selgin continuó proporcionando décadas de investigación adicional en forma de libros y artículos académicos sobre el tema hasta el día de hoy.

3 George Selgin, The Theory of Free Banking: Money Supply Under Competitive Note Issue.

4 Davies, A History of Money, 461–68, 482.

En su libro sobre la historia del dinero, Glyn Davies enumeró ejemplos de diferentes regulaciones bancarias libres estado por estado. Massachusetts permitió que casi cualquier persona creara un banco con requisitos mínimos. Nueva York tenía requerimientos más estrictos, con varios requisitos de capital junto con la necesidad de mantener una reserva de monedas de metales preciosos equivalente al menos al 12,5% de los billetes en circulación. Luisiana tenía un requisito más estricto de reservar billetes con al menos un tercio de monedas de metales preciosos en reserva para billetes en circulación, junto con otras regulaciones de capital y liquidez.4

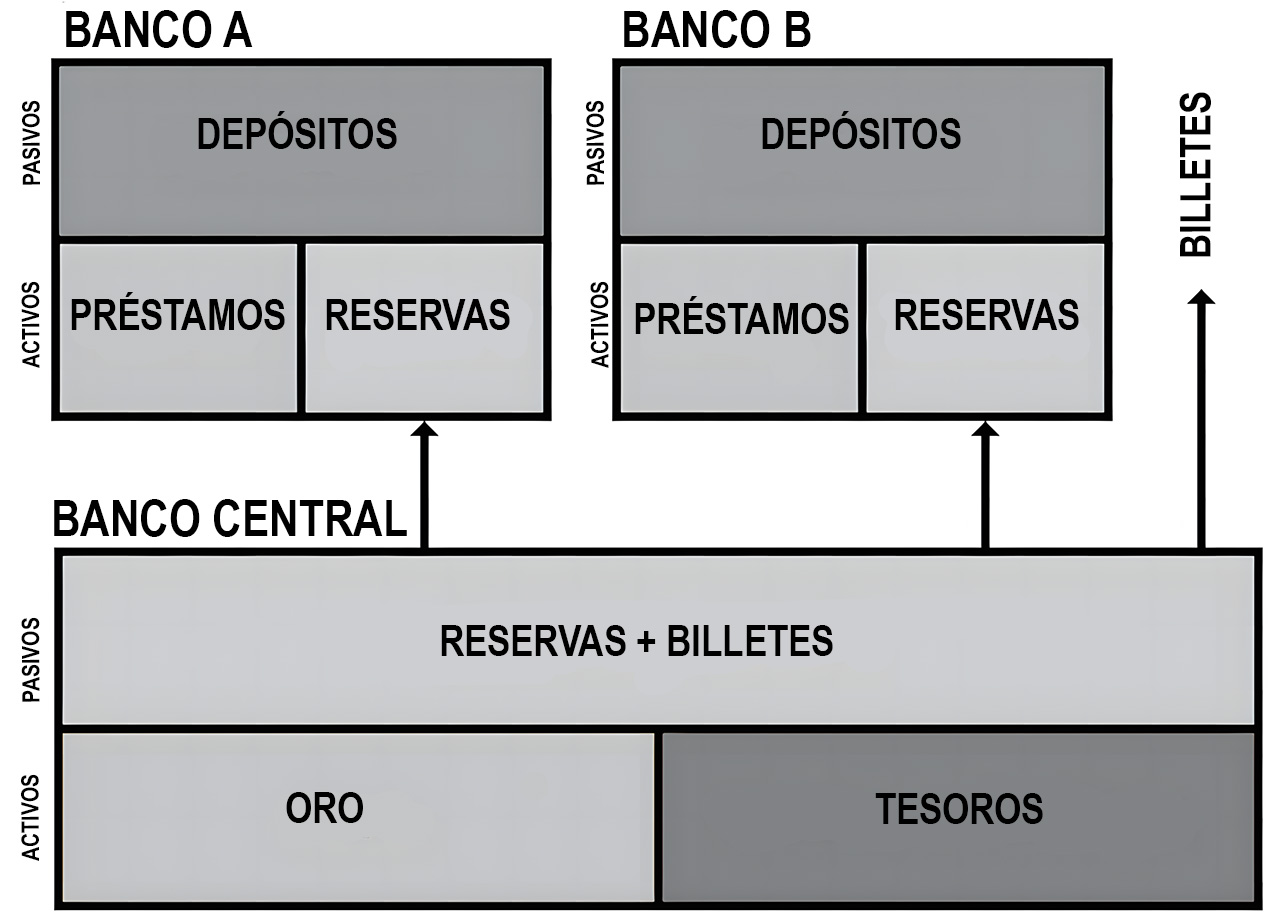

A diferencia de la banca libre, la banca central estandariza y controla el libro contable nacional y los billetes. En este tipo de sistema, el gobierno reconoce o establece un banco central, y cada banco utiliza el libro contable del banco central como base monetaria. En lugar de mantener sus reservas como oro en bóveda, las mantienen como asientos en el libro contable de un banco central, y el banco central (o su gobierno) retiene el oro, suponiendo por el momento que el sistema todavía esté respaldado por oro, como antes. El banco central reemplaza a los bancos individuales como emisor de billetes.5

5 Goodhart, Evolution, 85–99; Lawrence White, Free Banking in Britain: Theory, Experience, and Debate, 1800–1845, 21–63.

El propio banco central tiene tanto activos como pasivos. Sus pasivos son principalmente las reservas que los bancos individuales almacenan en ellos, así como todos los billetes en circulación emitidos por el banco central. Los activos pueden variar según el período de la historia. Podrían tener el oro como su principal activo, por ejemplo. En la era fíat moderna, los bancos centrales utilizan los bonos del gobierno como sus principales activos.

La Figura 7-C muestra un ejemplo de un sistema bancario central respaldado por oro y con reserva fraccionaria.

En este marco, el banco central determina principalmente la cantidad de base monetaria (la suma de la moneda física y las reservas bancarias) en el sistema. Si hay una crisis, el banco central puede crear más base monetaria y servir como prestamista de último recurso gracias a esta flexibilidad. Específicamente, tienen cierta flexibilidad con respecto a qué parte de su dinero base está respaldado por oro físico, si el sistema funciona bastante bien. En muchos contextos, a finales del siglo XIX y principios del XX, los bancos centrales tenían el mandato de tener al menos un 35% o un 40% de respaldo en oro y, por lo tanto, intentaban mantener la cifra por encima del umbral requerido la mayor parte del tiempo.6 En términos simplificados: si demasiada gente sacara oro del sistema, un banco central podría aumentar las tasas de interés (más específicamente, las “tasas de descuento”) para atraer parte de ese oro y volver a depositarlo, ya sea internamente o desde el extranjero. Si un banco central tuviera mucho oro disponible, podría recortar las tasas de interés (tasas de descuento) para estimular el crecimiento del crédito y la expansión económica.

6 David Wheelock, “Monetary Policy in the Great Depression,” 14–19.

La banca central consta de varias capas de abstracción y centralización. Los depositantes individuales en los bancos no tienen poder dentro de este tipo de sistema. Cada banco también es esencialmente impotente porque todos sus activos consisten en pagarés. El banco central tiene todo el poder y un banco central puede ser controlado por el gobierno. Cuando hacemos nuestra pregunta recurrente: “¿quién controla el libro contable?” — podemos ver que la respuesta a esta pregunta cambia un poco entre la banca libre y la banca central.

En un sistema bancario libre respaldado por el oro, la respuesta es que la naturaleza y los bancos individuales controlan el libro contable, y el gobierno, a su vez, tiene la opción de influir o apoderarse de los bancos en diversos grados. Las propiedades de la naturaleza siguen provocando escasez del metal precioso subyacente, y la gente todavía puede tener directamente monedas, lingotes y joyas de metales preciosos. En la medida en que depositan fondos en un banco, ese banco controla esa parte del libro contable.

En un sistema bancario central respaldado por oro, la respuesta es que la naturaleza todavía proporciona escasez para el metal precioso subyacente, pero está cada vez más alejado del funcionamiento cotidiano del sistema. Los bancos individuales apenas tienen ya el control, porque en lugar de almacenar oro directamente, almacenan sus reservas como asientos en el libro contable del banco central. Pueden perder fondos (incluidos los depósitos de los clientes) al otorgar préstamos incobrables, pero no tienen autoridad sobre el valor de sus propias reservas, ya que tienen una capa de abstracción entre ellos y el metal subyacente. El banco central ahora controla el libro contable de depósitos y sus reservas subyacentes en todo el país. El único control que los individuos conservan es la porción que poseen en monedas de metales preciosos.

UN RÁPIDO PASEO POR LA HISTORIA MONETARIA ESTADOUNIDENSE

Los sistemas bancarios han tendido hacia la centralización a lo largo del tiempo. Esto ocurrió en varios países europeos, y después Estados Unidos y otros países pasaron por un proceso similar. La historia más reciente y continua de Estados Unidos ofrece un recorrido útil para entender cómo tiende a producirse esta centralización.

La fundación de Estados Unidos y de su sistema monetario se produjo por fases. La Guerra de la Independencia comenzó en 1775 y la Declaración de Independencia se redactó en 1776. Durante la guerra, el Congreso Continental emitió billetes llamados Continentales, que acabaron hiperinflándose.7 La Constitución entró en vigor en 1789. La Ley de Acuñación de 1792 convirtió el dólar de plata en la unidad básica de cuenta en Estados Unidos y estableció la Casa de la Moneda para emitir moneda de curso legal estandarizada. Dentro de esa Ley de Acuñación, se estableció que un dólar de plata equivalía a 371,25 granos (24,1 gramos) de plata. A su alrededor se estructuró un sistema decimal trimetálico de la siguiente manera

7 Farley Grubb, “El dólar continental: What Happened to It after 1779?” (El dólar continental: ¿qué pasó después de 1779?)

Águilas: 247,5 granos de oro, denominados 10,00 dólares.

Medias águilas: 123,75 granos de oro, denominados 5 dólares.

Cuarto de águila: 61,875 granos de oro, denominados 2,50 dólares.

Dólares: 371,25 granos de plata, equivalentes a 1 dólar.

Medios dólares: 185,625 granos de plata, denominados 0,50 dólares.

Cuarto de dólar: 92,8125 granos de plata, denominados 0,25 dólares.

Céntimos: 37,125 granos de plata, denominados 0,10 dólares.

Medias monedas de diez centavos: 18,5625 granos de plata, denominados 0,05 dólares.

Céntimos: 264 granos de cobre, denominados 0,01 dólares.

Medios céntimos: 132 granos de cobre, denominados 0,005 dólares.8

8 U.S. Mint, “Coinage Act of April 2, 1792.”

9 Andrew Hill, “The Second Bank of the United States”, 2-5.

El Primer Banco de los Estados Unidos se creó en 1791, pero no era un verdadero banco central y su alcance era limitado debido a la profunda controversia sobre la existencia de un banco central en aquella época. Tenía un estatuto finito de 20 años que expiró en 1811. En 1816 se creó el Segundo Banco de los Estados Unidos, de alcance igualmente limitado, que duró otros 20 años, hasta 1836.9

En esa época existían varios bancos comerciales; podían emitir billetes y utilizaban metales preciosos y otros activos como reservas por las que se podían canjear esos billetes. Así, mientras que el papel del gobierno era estandarizar y producir moneda para la unidad nacional de cuenta, dejaba la emisión de billetes de papel a los bancos individuales. Todo dinero puesto en circulación por el propio gobierno estaba limitado por la disponibilidad de metales preciosos; no podían crear dinero de la nada. Los bancos podían utilizar diversos tipos de garantías para sus billetes, pero para ser creíbles tenían que poder canjearlos por metales preciosos a la vista.

Los Estados regulaban a los bancos individuales dentro de sus jurisdicciones. Suele haber mucha corrupción a la hora de decidir quién dirige un banco, ya que es muy lucrativo ser una de las entidades autorizadas a emitir billetes de reserva fraccionaria. Las sucursales solían estar limitadas o prohibidas, lo que significaba que un banco no podía abrir varias sucursales diferentes en varios estados distintos. Esto impedía a los bancos diversificar adecuadamente sus depósitos y préstamos entre distintas geografías, por lo que eran muy propensos a las retiradas masivas de fondos y a diversas crisis de liquidez y solvencia. En comparación con Canadá, Suecia y Escocia, la banca libre en Estados Unidos estaba mucho más restringida, y estos bancos individuales en conjunto no eran muy seguros fuera de ciertas jurisdicciones.10

10 Kurt Schuler, “The World History of Free Banking”, 14-37.

11 George Selgin y Lawrence White, “Monetary Reform and the Redemption of National Bank Notes, 1863-1913”.

En la década de 1860, bajo el mandato del presidente Abraham Lincoln durante la Guerra Civil estadounidense, el país comenzó a centralizar su sistema bancario. Las Leyes Bancarias Nacionales de 1863 y 1864 establecieron un conjunto de bancos nacionales con regulaciones más estrictas, establecieron un papel moneda nacional emitido por bancos nacionales que estaban respaldados parcialmente por bonos del gobierno, y ampliaron la capacidad del gobierno federal para emitir bonos de guerra. Cada banco nacional, como parte de su proceso de constitución, tenía que comprar bonos del gobierno y depositarlos con el controlador de la moneda. La legislación de 1865 eliminó de hecho los impuestos sobre los billetes estatales, estableciendo los billetes nacionales como el cuasi monopolio de la emisión de moneda.11

Para financiar la Guerra Civil estadounidense en la década de 1860, el gobierno federal de Estados Unidos empezó a emitir “billetes verdes” como moneda fiduciaria, primero en forma de pagarés a la vista y luego en forma de billetes de Estados Unidos. En ese momento, el gobierno federal de EE.UU. se dedicaba al señoreaje, podía emitir moneda y deuda a un costo ínfimo. Esto les daba la capacidad de absorber los ahorros de la población (siempre que pudieran conservar cierto grado de credibilidad y reputación) y canalizar esos ahorros hacia el esfuerzo bélico. Aunque sus valoraciones en relación con el oro fluctuaron, las propiedades monetarias de los billetes verdes se gestionaron mejor que las de los Continentales y evitaron la hiperinflación. Al otro lado de la guerra, los Estados Confederados de América también emitieron moneda fiduciaria para canalizar los ahorros de la gente hacia la guerra, y su moneda se hiperinfló debido a sus pérdidas en la guerra.12

12 Ben Baack, “America’s First Monetary Policy: Inflation and Seigniorage During the Revolutionary War”.

13 Gretchen Ritter, Goldbugs and Greenbacks: The Antimonopoly Tradition and the Politics of Finance in America, 1865-1896.

Tras el fin de la guerra, surgió un desacuerdo de varias décadas entre acreedores y deudores. Los acreedores, que se referían especialmente a la clase financiera más rica del noreste, querían restringir la oferta monetaria todo lo posible, incluida la retirada de los billetes verdes fiduciarios y la desmonetización de la plata, para que el dólar sólo estuviera vinculado al oro. Los deudores, que se referían a los campesinos y a otros grupos de la clase trabajadora y se organizaban bajo el movimiento “Free Silver”, tendían a estar más a favor de mantener los billetes verdes en circulación y mantener tanto el oro como la plata como dinero, lo que permitiría una mayor oferta de dólares.13 Esto puso de manifiesto una cuestión importante: los dólares eran simplemente una abstracción de valor, canjeables por algo de valor, lo que significaba que la definición de un dólar podía cambiar a favor de un grupo político reduciendo o ampliando su oferta. Los ahorradores y acreedores de dólares querrán naturalmente un dólar más fuerte; los deudores que deben dólares querrán naturalmente un dólar más débil. En este caso ganó el lado del dinero duro; la Ley de la Moneda de 1873 y la Ley del Patrón Oro de 1900 desmonetizaron la plata y establecieron el patrón oro hasta 1933.

Muchos análisis sobre la inflación denuncian la impresión de dinero por parte de gobiernos y bancos centrales, y de hecho la impresión de dinero es algo que ocurre con frecuencia en la era moderna. Pero también hay que prestar la misma atención a la destrucción centralizada de dinero. Cuando los ahorradores ahorran dinero en una unidad de cuenta estable, y esa unidad de cuenta se imprime rápidamente o se redefine para ser más débil por una autoridad central (reducida en términos de poder adquisitivo), entonces se trata básicamente de un incumplimiento del contrato para con los ahorradores. A la inversa, cuando los deudores piden prestado dinero en una unidad de cuenta que esperan que sea estable, y esa unidad de cuenta se destruye rápidamente o se redefine para ser más fuerte por una autoridad central (aumentada en términos de poder adquisitivo), entonces es igualmente un incumplimiento del contrato para con los deudores.

Con la Ley de la Reserva Federal de 1913 se estableció un tercer banco nacional de Estados Unidos, y el primer verdadero banco central del país: el Sistema de la Reserva Federal. La Reserva Federal se construyó como un sistema de doce bancos de la Reserva Federal, propiedad de bancos comerciales, pero supervisados por un consejo de funcionarios nombrados por el gobierno federal. La ley otorgaba a la Reserva Federal autoridad para supervisar el sistema bancario, actuar como prestamista de última instancia y emitir billetes de la Reserva Federal. La Reserva Federal mantenía oro entre sus activos y administraba el libro contable que servía de base monetaria para el país, y los bancos comerciales almacenaban sus reservas como entradas en el libro contable de la Reserva Federal.14

14 Allen Meltzer, A History of the Federal Reserve, Volume 1: 1913-1951, 65–68.

Durante la Gran Depresión de 1933, el Presidente Roosevelt firmó la Orden Ejecutiva 6102, que convertía en delito, castigado con hasta diez años de cárcel, poseer oro en cualquier parte del mundo, salvo pequeñas cantidades para cosas como anillos de boda. Se pidió a la gente que entregara su oro y a cambio se le aplicó el tipo de cambio fijo de 20,67 dólares por onza. Al año siguiente, la Ley de la Reserva de Oro de 1934 prohibió a todos los bancos canjear dólares por oro y obligó a la Reserva Federal a entregar todo su oro al Tesoro de Estados Unidos. Mediante la combinación de estas acciones, el público entregó grandes cantidades de oro al gobierno federal estadounidense a cambio de dólares de papel y depósitos bancarios.

Tras la Ley de la Reserva de Oro de 1934, el gobierno federal devaluó drásticamente el dólar en relación con el oro. Una onza de oro pasó de valer 20,67 dólares a 35 dólares. Esto les permitió ampliar la base monetaria en términos de dólares en relación con su cantidad de reservas de oro, y por lo tanto devaluar los ahorros de la gente denominados en dólares - así como devaluar varias deudas, incluida la deuda federal. El gobierno federal construyó el Depósito de Lingotes de los Estados Unidos en Fort Knox y transfirió su oro a ese lugar.15

15 Henry Mark Holzer, “How Americans Lost Their Right To Own Gold And Became Criminals in the Process.”

Aunque fue ilegal que los estadounidenses poseyeran oro durante aproximadamente cuatro décadas, muchos de ellos lo hicieron en secreto, y la prohibición no era muy aplicable en la práctica. Para un gobierno es fácil sacar todo el oro de los bancos de un plumazo, pero sacar todas las pequeñas cantidades de oro de los hogares individuales requeriría una operación mucho más cara y draconiana. Tuvieron que contentarse con obtener un porcentaje significativo, principalmente de los bancos y de los particulares que lo entregaron voluntariamente desde el principio para evitar la escasa posibilidad de ser descubiertos.

Desde 1933 hasta 1971, los dólares siguieron siendo canjeables por oro por bancos centrales extranjeros a esta nueva y devaluada tasa de cambio, pero no por ciudadanos estadounidenses ni por entidades privadas extranjeras. En 1971, Estados Unidos también dejó de canjear dólares por oro en el extranjero, y así el dólar dejó de ser canjeable por oro. A partir de ese momento, la caída del valor del dólar se aceleró. En las décadas de 1980 y 1990, una onza de oro valía aproximadamente diez veces más dólares (entre 300 y 400 dólares según el año) que antes. Los dólares se devaluaron rápidamente. En las décadas de 2010 y 2020, una onza de oro valía más de 1.000 dólares y en ocasiones llegó a superar los 2.000 dólares.

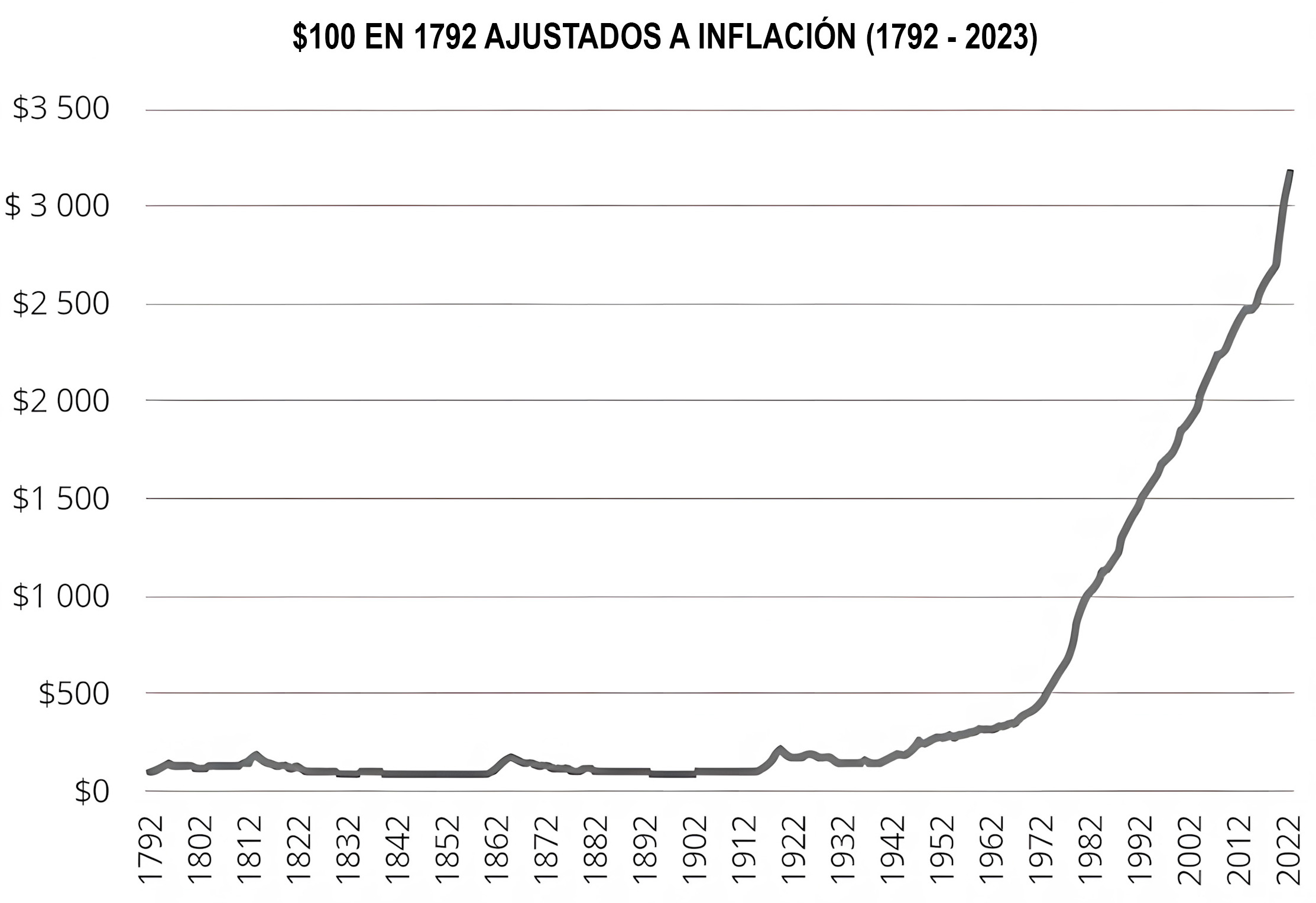

La Figura 7-D muestra el cambio en el poder adquisitivo del dólar estadounidense a lo largo del tiempo, medido por la inflación agregada de precios, con los momentos clave anotados.

Como muestra la Figura 7-D, la Guerra de 1812 y la Guerra Civil de 1860 provocaron una devaluación temporal, pero debido al éxito de esas guerras, la productividad nacional, y la vinculación subyacente entre el dólar y el oro, la valuación volvió a la del pasado.16 A partir de 1913, con la creación de la Reserva Federal, seguida de las guerras mundiales, la eliminación en 1933 de la posibilidad de canjear oro a nivel nacional y, de nuevo, la eliminación en 1971 de la posibilidad de canjear oro a nivel internacional, el dólar cayó bruscamente fuera de ese rango histórico. Sin embargo, a pesar de todo ello, el dólar estadounidense fue la segunda divisa con mejor rendimiento del mundo durante ese periodo; la mayoría de las divisas perdieron valor incluso con mayor rapidez.

16 Alioth Finance, “Inflation Calculator”, U.S. Official Inflation Data.

Durante el periodo en el que el dólar tenía un valor estable, a la gente no le costaba mantener billetes físicos de bancos de alta calidad durante largos periodos de tiempo, ya que no tenían que preocuparse por una devaluación persistente. Depositar en un banco para cobrar intereses era opcional, más que una necesidad. Sin embargo, en el mundo posterior a 1913 y especialmente en el posterior a 1971, a medida que los dólares perdían valor de forma rápida y continua, fue insostenible mantener grandes cantidades de billetes fuera de los bancos debido a su continua pérdida de poder adquisitivo. Si un ahorrador tenía alguna esperanza de seguir el ritmo de la inflación, se hizo necesario depositar dinero en los bancos y cobrar intereses. Los depósitos bancarios tuvieron un rendimiento inferior a la inflación desde 1913 hasta la actualidad, pero al menos superior al de la tenencia de billetes físicos que no pagaban intereses. Por lo tanto, este sistema estructuralmente inflacionista aumentó el poder de los bancos al hacerlos más necesarios para que todo el mundo depositara en ellos la mayor parte de sus ahorros. También aumentó el poder del gobierno para vigilar los saldos de las cuentas y las transacciones, recaudar impuestos, y congelar fondos a petición, ya que la mayor parte del dinero estaba en los bancos en lugar de en forma de activos físicos y privados al portador. En pocas palabras, un dinero inflacionista requiere el uso de contrapartidas y apalancamiento para intentar seguir el ritmo de la inflación ganando intereses, lo que no ocurre con un dinero duro.

En 1970, el Congreso aprobó la Ley de Secreto Bancario, que obligaba a los bancos a presentar informes al gobierno siempre que sus clientes realizaran transacciones de más de 10.000 dólares en un día. Por aquel entonces, esta cantidad era superior a la media de los ingresos anuales, por lo que la presentación de informes era bastante infrecuente. Sin embargo, la Ley de Secreto Bancario no se ajustó a la inflación, por lo que, a lo largo de cinco décadas, el gobierno ha reducido automáticamente el umbral de notificación necesaria y, por tanto, ha ampliado continuamente su mandato de vigilancia cada año sin necesidad de nueva legislación. La combinación de la restricción del número de billetes físicos en circulación, que hace que no sea deseable mantener billetes físicos durante largos periodos de tiempo debido a la inflación sin intereses, y la vigilancia de los depósitos bancarios, ha sido una combinación eficaz de vigilancia y control.

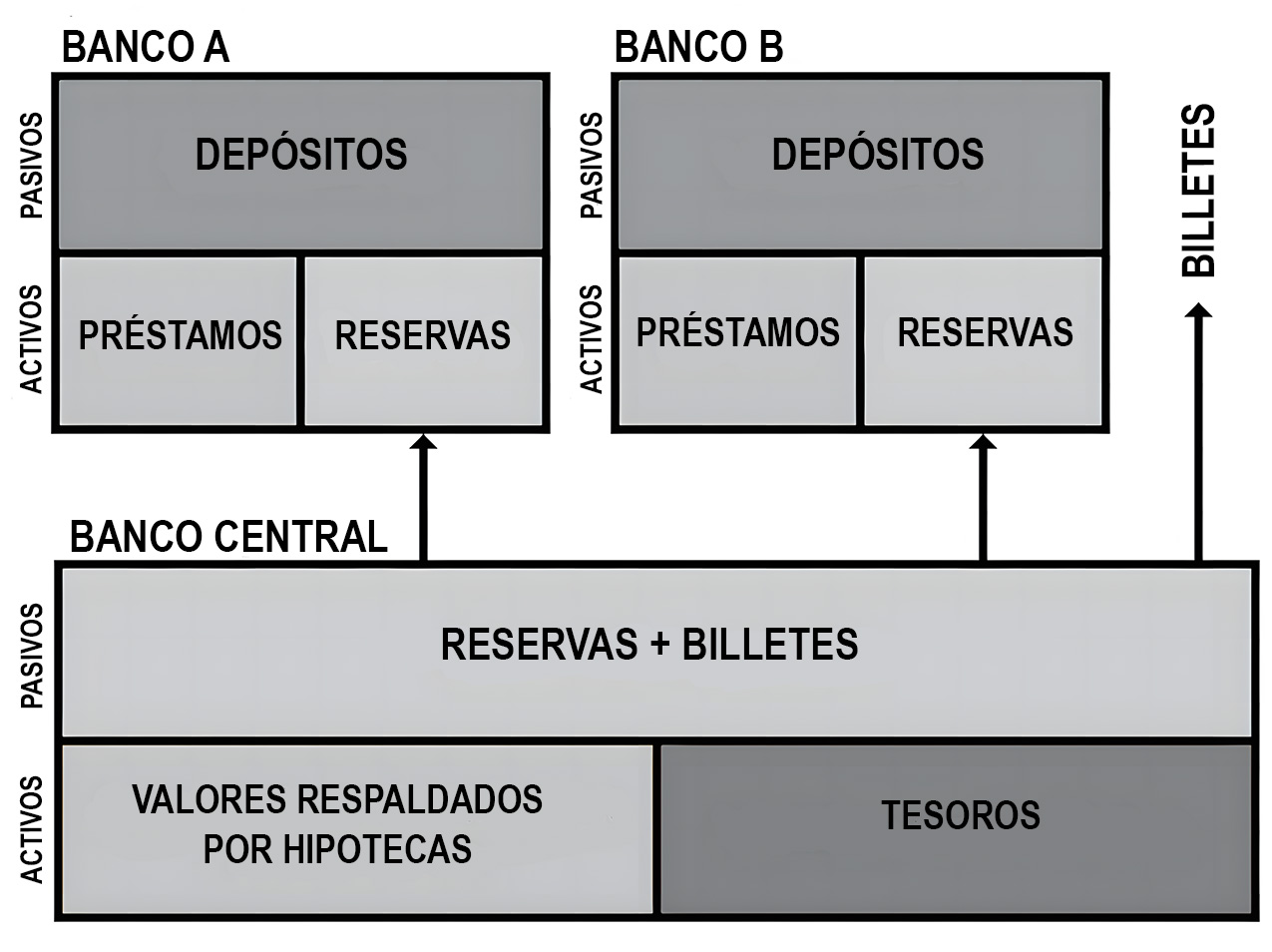

La figura 7-E muestra una versión simplificada de cómo luce el sistema ahora, con el oro reemplazado por bonos del Tesoro y valores respaldados por hipotecas como activos principales de la Reserva Federal.

La combinación de estas acciones muestra por qué la cuestión de “quién controla el libro contable” es tan importante. También muestra qué tan rápido puede cambiar la respuesta a la pregunta.

Cuando las personas poseen directamente metales preciosos, dependen de la naturaleza para administrar su libro contable, ya que es principalmente la escasez del metal disponible para extracción y explotación económica lo que determina hasta qué punto sus ahorros pueden conservar su poder adquisitivo. Además, las personas pueden entregar estos metales preciosos a otras personas, lo que permite transacciones privadas, resistentes a la censura y que no dependen de contrapartes. Sin embargo, las personas son vulnerables al robo físico en la medida en que guarden sus propias monedas en casa.

Cuando la gente deposita algunos de sus fondos en custodios o bancos libres que guardan parte de su oro, ahora dependen tanto de la naturaleza como de ese banco para administrar el libro contable. El usuario debe confiar en la propia escasez de oro y debe confiar en que el banco no administrará mal su cartera de préstamos ni cometerá fraude. El usuario también renuncia a su privacidad; el banquero conoce su riqueza y con quién tratan; y su gobierno conoce sus riquezas y con quién tratan; y ambos tienen el poder de embargar sus fondos si así lo desean. A cambio, el usuario obtiene más comodidad, incluidas capacidades de transacción rápidas y de larga distancia. El usuario aún puede tener algo de oro o plata bajo su propia custodia y, por lo tanto, puede decidir cómo gestionar el riesgo/recompensa de mantener su dinero consigo mismo y con su banco.

Cada vez que los saldos se definen en una unidad de cuenta que está vinculada a otra cosa, las autoridades que controlan esa vinculación pueden determinar el destino tanto de los ahorradores como de los deudores. Cambiar las reglas para esa unidad de cuenta para vincularla a algo más escaso puede perjudicar dramáticamente a los deudores. Del mismo modo, cambiar las reglas para vincularla a algo más abundante puede perjudicar dramáticamente a los ahorradores.

Cuando el gobierno establece un banco central, y especialmente si prohíbe la propiedad de oro, le quita poder monetario al pueblo y se lo entrega casi por completo a los bancos y a las autoridades gubernamentales. En ese momento, las personas tienen una capacidad limitada para custodiar sus propios activos escasos y líquidos y, en cambio, deben depender del libro contable del banco central; por lo tanto, deben someterse a los riesgos de la devaluación de su moneda y renunciar a la mayor parte de su privacidad. Los funcionarios gubernamentales ahora pueden quitarles más fácilmente el poder adquisitivo a los ahorradores (no sólo mediante impuestos sino también mediante una inflación no transparente de la oferta monetaria) y canalizarlo hacia sus objetivos. Los gobiernos también pueden vigilar y auditar más fácilmente las finanzas de todos.